Cette semaine : le présent flash fait le point sur les résultats de la croissance en France au premier trimestre 2017 et s’interroge, dans le contexte électoral, sur les perspectives pour les cinq prochaines années.

Retrouvez l’historique de nos précédentes publications sur le site de l’Afep

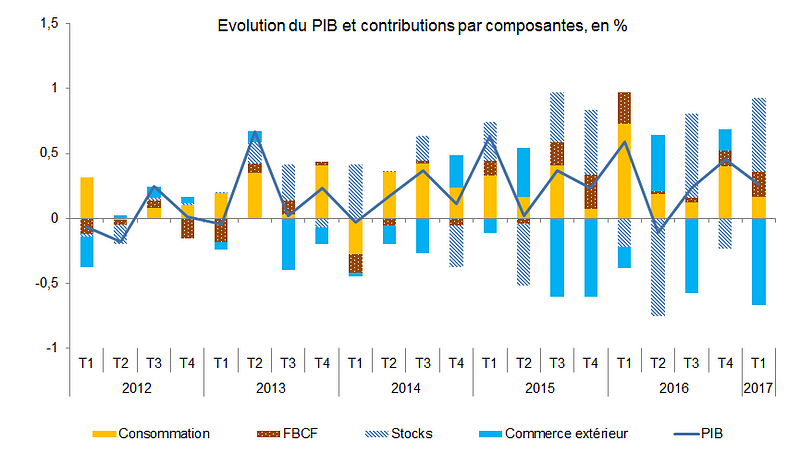

+ 0,3 % au T1 2017 : un investissement dynamique, un commerce extérieur pénalisant

Selon l’INSEE, le PIB de la France augmenterait de 0,3 % au premier trimestre (T1) par rapport au trimestre précédent, après + 0,5 % au T4. De façon schématique, cette progression est la somme de trois évolutions : d’une part, une contribution positive de la demande intérieure finale (+ 0,4 %) et des stocks (+ 0,6 %) et, d’autre part, une contribution négative du commerce extérieur (- 0,7 %). Sur le premier point, l’accélération de l’investissement des entreprises se confirmerait, avec + 1,3 %, après + 0,9 % fin 2016. Elle concernerait l’ensemble des secteurs : produits manufacturés, services marchands et, à un degré moindre, construction. Du point de vue de la demande intérieure, le dynamisme de l’investissement contrasterait avec la relative atonie de la consommation des ménages, liée notamment à une baisse de la consommation d’énergie et à un ralentissement des achats de biens fabriqués. Sur le second point, les exportations (- 0,7 %) seraient inférieures aux importations (+ 1,5 %). Au total, cette progression aboutirait à un acquis de croissance sur l’année de 0,7 %.

Source : Afep à partir d’INSEE.

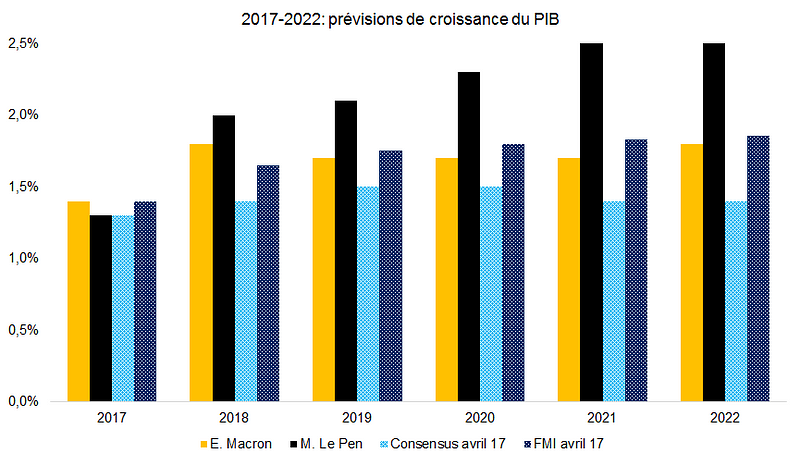

2017–2022 : quelles perspectives de croissance pour le prochain quinquennat ?

La période électorale est l’occasion de se projeter vers les cinq années à venir en s’interrogeant sur les perspectives de croissance pour la France. Au cours de la campagne, les deux candidats arrivés en tête au premier tour ont chacun présenté une trajectoire macroéconomique associée au programme qu’ils défendent[1]. Si le détail du bouclage n’est pas connu (consommation, investissement, commerce extérieur…), M. Le Pen prévoit une croissance du PIB supérieure en moyenne sur le quinquennat (2,1 % contre 1,7 % pour E. Macron). Il est à noter que E. Macron estime la croissance tendancielle de la France à 1,2 % chaque année entre 2017 et 2022 : à l’horizon 2022, le candidat prévoit donc qu’en cas d’élection un tiers de la croissance du PIB (1,8 % dans son cadrage) serait portée par l’effet de sa politique économique (0,2 point par « l’effet des réformes » et 0,4 point par « l’effort de formation », voir p. 9), ce qui est tout à fait significatif. A titre illustratif, deux points de comparaison permettent de situer ces prévisions : d’une part, les performances passées de l’économie française et, d’autre part, les prévisions pour les cinq prochaines années d’économistes internationaux (Consensus des économistes et FMI). Depuis le début du siècle, la France a enregistré une croissance moyenne de 1,1 % : toutefois, celle-ci est biaisée par le choc négatif de la Grande récession en 2009.

Source : Afep à partir des programmes des candidats, du Consensus d’avril 2017 et de FMI.

En excluant cette année, la croissance moyenne depuis quinze ans aurait été de 1,4 %, un rythme qui demeure nettement inférieur à celui constaté au cours de la décennie 90–99 (1,9 %). S’agissant des prévisions des économistes, deux trajectoires apparaissent : le Consensus table sur une progression de l’activité qui plafonnerait à 1,5 % par an, tandis que le FMI projette lui une accélération graduelle du PIB français, dont le taux de croissance pourrait avoisiner les 2 % en 2022.

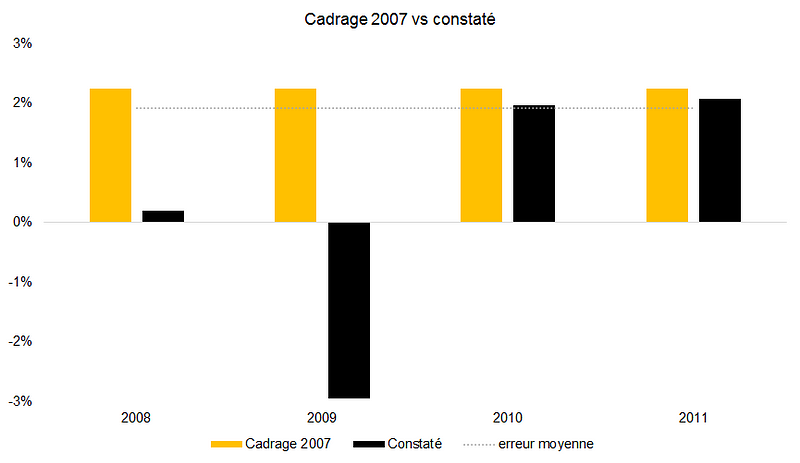

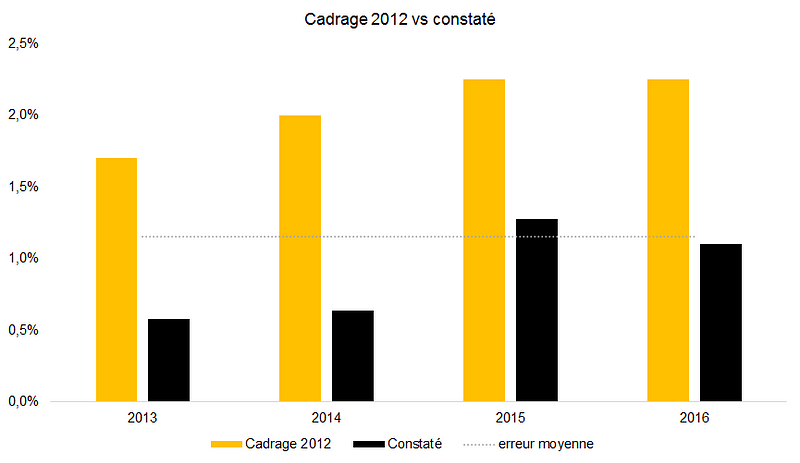

Du prévu au réalisé : une croissance systématiquement surestimée dans les programmes ?

En matière d’hypothèses macroéconomiques (PIB, inflation, finances publiques…), définir une trajectoire quinquennale est un exercice délicat : par définition, la croissance du PIB à court terme est le fruit de plusieurs variables dont la plupart sont soit exogènes (demande mondiale…) soit endogènes mais difficilement influençables à brève échéance. Au cours des deux derniers quinquennats, l’erreur moyenne entre le cadrage initial et l’évolution constatée a été supérieure à 1 point/an[2] même si le profil de celle-ci a été assez différent : l’erreur a ainsi été concentrée au début du mandat 2007–12 (dont une part peut être imputée à la crise de 2008–2009) alors qu’elle a peu varié sur 2012–17.

Source : Afep à partir des programmes de N. Sarkozy (2007) et de F. Hollande (2012) et d’INSEE. Erreur moyenne en pointillés.

Au premier trimestre de l’année, la croissance française a confirmé son ancrage en territoire positif, même si la composition de celle-ci présente un bilan mitigé : d’un côté, la dynamique de l’investissement est favorable ; de l’autre, celle du commerce extérieur rappelle les difficultés structurelles de l’économie française en la matière. Pour les prochaines années, la matérialisation de perspectives globalement positives dépendra de l’environnement international, qui semble à la fois plus porteur mais soumis à des aléas majeurs (protectionnisme, Brexit…), et de l’impulsion que donnera la politique économique à l’activité tricolore dix ans après le début des turbulences qui ont conduit à la Grande récession.

[1] Cf. dossier de presse du 24/02/2017 pour E. Macron et « L’économie générale du projet de Marine Le Pen 2017–2022 ».

[2] On ne retient ici que les quatre années « pleines » de mandat.