Commentaires

Un certain nombre d’acteurs économiques ou politiques réclament une politique budgétaire plus expansionniste qui viendrait relayer la politique monétaire pour relancer une croissance jugée trop atone en ZUE. Au-delà de l’analyse de la croissance [1] , un examen approfondi des finances publiques des Etats membres est un préalable nécessaire.

D’autant que les effets de la politique budgétaires ne sont pas univoques : à l’effet moteur de la dépense répond le frein d’une hausse de PO ; aux moyens supplémentaires de la dette répond l’ouverture d’un passif pour l’avenir et les effets d’une intervention financière sur l’équilibre des marchés.

Aussi récemment qu’en 2018-19, c’est bien la hausse des PO qui a été source de tensions économiques et sociales ; il y a moins de dix ans la dette publique plongeait la zone dans une crise inédite.

Comme le montre l’analyse de la Commission publiée fin décembre (cf. Encadré), en 2020, les déficits budgétaires vont s’accroitre légèrement pour la Zone Euro et atteindre globalement -0,9% (après -0,8% en 2019 et -0,4% en 2018).

Cette évolution est très proportionnée, au sens où la dette publique globale devrait dans ces conditions continuer à baisser pour atteindre 85,1%, soit 1,4% de moins qu’en 2019 – sous l’hypothèse de taux souverains restant très bas.

Les conditions de croissance prévues pour 2020 sont très proches de celles de 2019 – en termes techniques, la composante cyclique des finances publiques reste stable et les politiques économiques résultent d’abord des choix discrétionnaires des différents gouvernements et de l’effet « boule de neige » positif (liés à des taux d’intérêt nominaux qui resteraient inférieurs aux taux de croissance nominaux).

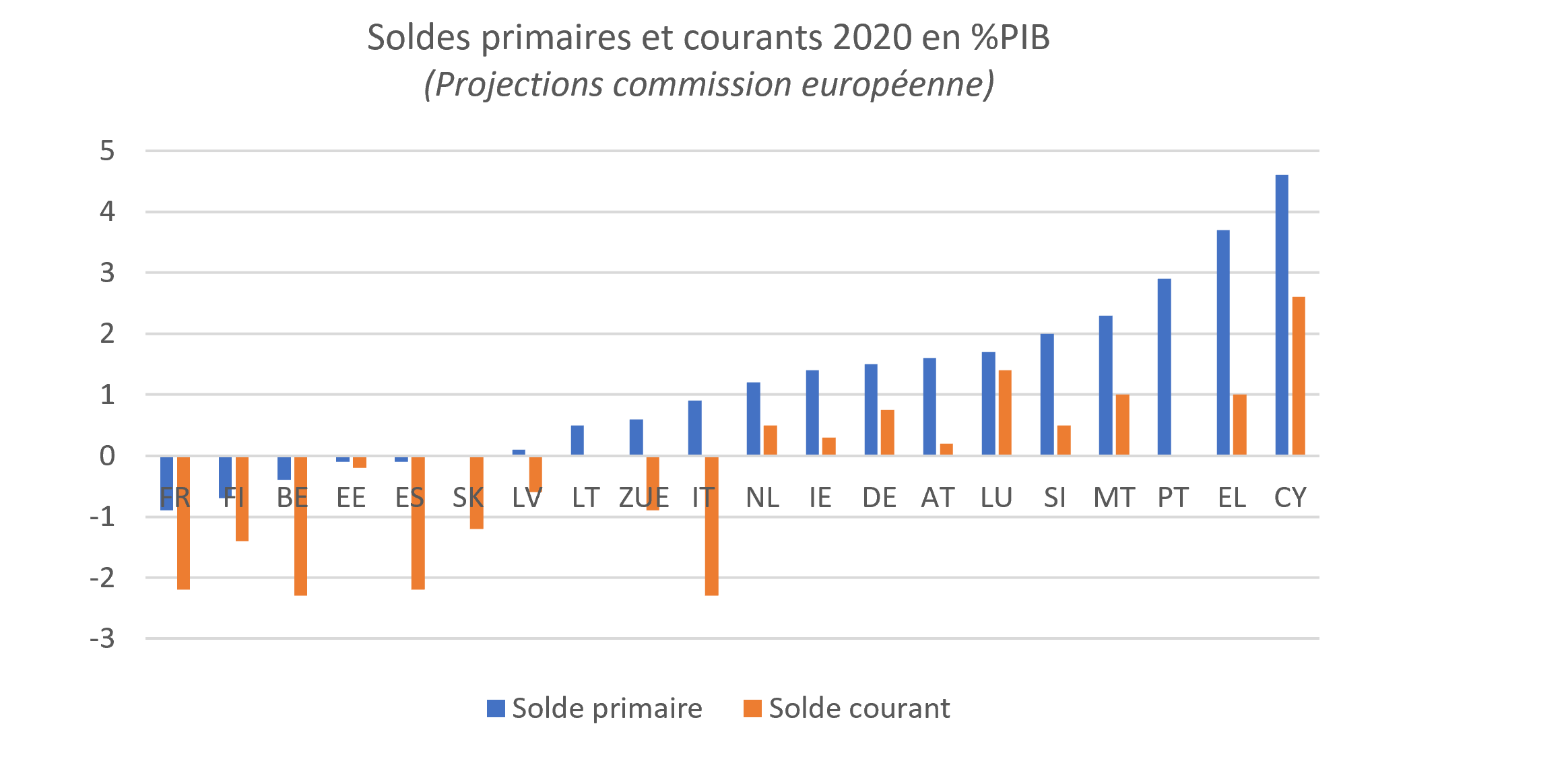

Globalement les soldes primaires [2] reculent légèrement, tout en restant au total excédentaire (cf. graphique). D’ailleurs pour la première fois depuis 2002 aucun Etat n’est plus en procédure pour déficit excessif.

Cette situation reste cependant hétérogène et évolue : d’un côté, les Etats en situation d’excédents budgétaires (totaux) et de dette maitrisée ont commencé à utiliser timidement leurs excédents – l’Allemagne, les Pays-Bas en particulier. De l’autre les Etats encore trop fragiles, avec des déficits globaux supérieurs à 2%, dont la France, qui ne s’extrait pas du groupe constitué avec l’Italie, la Belgique et l’Espagne relâchent leur effort, tout en restant dans la zone des 3% et sans aggravation majeure.

Au total, cette situation ne satisfait ni les uns ni les autres. Les Etats qui devraient encore réduire leurs déficits – la France notamment – sont prompts à critiquer les Etats excédentaires – l’Allemagne en tête – pour leur timidité à dépenser plus et à soutenir la croissance. Ces Etats excédentaires, qui interviennent déjà, ne voient cependant pas toujours pourquoi ils devraient intervenir plus alors que leurs marchés du travail peineraient à offrir plus d’embauches, que les investissements utiles sont parfois difficiles à piloter et que ces Etats peuvent maintenir un équilibre porteur de désendettement – d’autant plus que cet effort n’aurait pas été accompli chez les autres Etats membres.

La Commission, consciente de cette divergence, avait recommandé le 9 avril 2019 que sur les deux ans à venir, les Etats membres excédentaires, en respectant le pacte de stabilité et de croissance, soutiennent l’investissement public et privé et améliorent la qualité des finances publiques ; elle encourage également à reconstituer des marges fiscales des Etats membres ayant de hauts niveaux de dette publique.

Ces deux questions ne sont-elles pas liées ? Est-ce la timidité budgétaire des uns qui explique la témérité des autres ou le contraire ? Peut-être les deux.

Le Pacte européen est fait pour que les déséquilibres des uns ne se propagent pas sur les autres. Son relâchement a directement conduit à une crise sévère en 2010 ; oublier si vite cette histoire serait une erreur. Mais ces règles ne disent rien de l’articulation des politiques budgétaires en ZUE et on assiste aujourd’hui à une forme de divergence à l’intérieur des marges de 3%, les pays n’articulant pas des politiques budgétaires qui se soutiennent les unes les autres.

Il est probable que l’équilibre de la zone euro serait mieux assuré si l’on assistait à une coordination qui conduise à ce que les efforts des uns correspondent à un assouplissement des autres. C’est d’autant plus nécessaire qu’au sein de la zone euro la coordination ne peut se faire par l’ajustement des changes.

Cette convergence des politiques budgétaires est un sujet politique très sensible : le consentement à l’impôt repose sur la participation démocratique aux décisions et imposer de l’extérieur une décision budgétaire difficile est un des plus sûr moyen de ne pas la mener à terme.

En 2020, aucun Etat de la zone euro n’est plus en procédure pour déficit excessif.

Le semestre européen 2020 verra l’analyse des pactes de stabilité et de croissance des différents pays de la zone par la Commission européenne.

A partir de la présentation des différents projets de budget 2020 dans les 19 pays de la zone, la Commission anticipe, pour une croissance de 1,2% et une inflation de 1,2%, un déficit consolidé de -0,9%PIB (-0,1pt par rapport à 2019 et -0,4pt par rapport à 2018) et une dette publique de 85,1%PIB (-1,3pt par rapport à 2019).

Aucun Etat membre n’est plus en procédure de déficit excessif, ce qui n’était pas arrivé depuis 2002.

La France était le seul pays au déficit supérieur à 3% en 2019, mais celui-ci était essentiellement dû à l’effet one-off de la conversion du CICE en allègement de charge.

En 2020, seuls 4 pays Belgique, Espagne, France et Italie devraient avoir un déficit supérieur à 2% et 9 devraient être en excédents.

9 Etats membres respectent les deux objectifs du SPG : l’Irlande et la Lituanie et la Grèce (avec un objectif révisé) rejoignant l’Allemagne, Chypre, le Luxembourg, Malte, les Pays-Bas et l’Autriche.

Loin encore de cet objectif la France, la Belgique, l’Espagne et l’Italie, sont à la fois fortement endettés et en déficit important. Cette dernière s’éloignant probablement encore de l’objectif en 2020. Portugal, Slovénie et Finlande et la Slovaquie voient leur déficit évoluer dans le mauvais sens mais ceux-ci conservent des conditions de dette favorables.

L’évolution budgétaire est globalement accommodante avec un accroissement de +0,3pt en 2019 puis de 0,4pt en 2020 du déficit structurel primaire de la ZUE. Ceci résulte d’une expansion des Pays-Bas de 0,6pt et de l’Allemagne de 0,4pt et de l’Italie de 0,3pt. Cette inflexion est en outre récente, la Commission ayant revu à la baisse les déficits de plus de 0,5pt de la Belgique, l’Espagne, l’Italie, Chypre, le Luxembourg, les Pays-Bas et la Finlande.

L’Allemagne et les Pays-Bas ont augmenté leurs efforts d’investissement tout en gardant des marges de manœuvre inutilisées. Les pays tels que la France, l’Italie et l’Espagne se sont également engagés dans cette logique en tenant moins compte de leurs niveaux historiquement élevés de dette.

15 pays de la zone euro devraient voir leur dette se réduire. Seules la France, l’Italie, la Finlande et la Belgique connaissent une augmentation de leur dette entre 2019 et 2020. 10 pays sont sous les 60% de dettes publiques, le nombre le plus important depuis 2008.

Publication ne constituant pas une prise de position ou un engagement.