européennes afin de comprendre son enjeu macroéconomique.

1. « Créances douteuses » : de quoi parle-t-on ?

Selon la définition officielle de la BCE, « un prêt bancaire est considéré comme non performant lorsque plus de 90 jours se sont écoulés sans que l’emprunteur ait versé les tranches ou les intérêts prévus. Ces prêts non performants sont appelés « créances douteuses » ». Les « NPL » (« Non performing loans ») font référence à trois types de créances : les créances en défaut, proches du défaut et celles pour lesquelles il existe des raisons de croire que le recouvrement du principal et des intérêts est improbable, quelle que soit la durée du retard. Pour une banque, la détention d’une créance douteuse lui impose de provisionner davantage de fonds propres et a un impact négatif sur sa rentabilité. De ce fait, l’activité de crédit peut pâtir de la situation, entraînant ce que les économistes nomment une « perturbation dans la transmission de la politique monétaire » : confrontés à une contrainte croissante, les intermédiaires que sont les banques ne répercutent qu’imparfaitement l’orientation monétaire donnée par la banque centrale.

2. Combien et où ? Une quantification du phénomène

Selon les statistiques officielles de la Supervision bancaire européenne, le montant global des NPL au

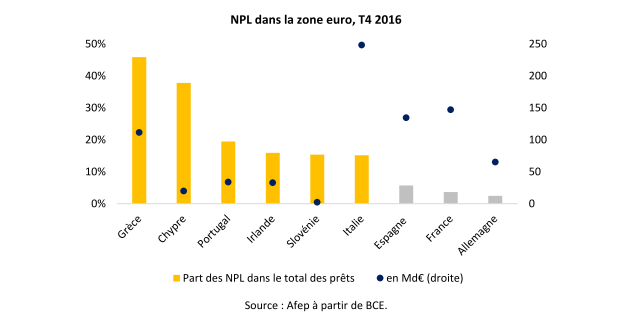

dernier trimestre 2016 s’élevait à 880Md€, soit 6,2 % du total des prêts consentis au sein de la zone euro.

Après un pic à 8 % en 2013, ce ratio s’inscrit donc en baisse mais reste bien supérieur à son niveau d’avant-crise (2,4 % en 2007). Surtout, il recouvre des situations hétérogènes, avec 6 pays qui présentent un ratio à deux chiffres. Pris de façon agrégée, ce « groupe des 6 » concentre la moitié des NPL de la zone €, l’Italie représentant à elle seule 28 % du total des créances douteuses (cf. flash du 21/07/16). Malgré des montants importants en valeur absolue, la part des NPL est nettement plus faible dans les autres

principales économies européennes : moins de 6 % en Espagne, 3,6 % en France, 2,5 % en Allemagne.