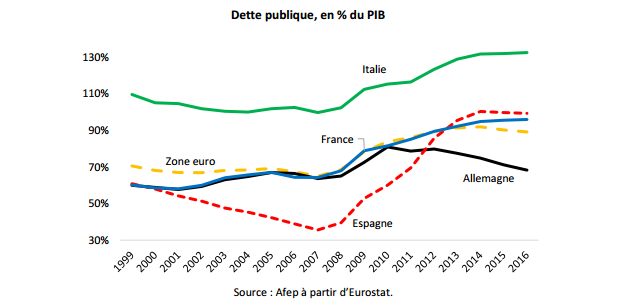

1. Vue d’ensemble : une dette publique en recul depuis deux ans

A près de 9 600Md€ en 2016 [1] , la dette publique de la zone euro prise dans son ensemble représentait l’an dernier 89,2 % du PIB, soit un ratio en baisse pour la deuxième année après le pic de 2014 (92,0 %). Depuis la création de l’euro, deux phases ont précédé ce mouvement de baisse : une stagnation globale entre 1999 et 2008 puis une forte hausse avec le déclenchement de la Grande récession. La trajectoire des quatre principaux pays permet de mieux comprendre la dynamique à l’œuvre. Ainsi, avant la crise, tandis que la dette publique suivait un sentier de hausse en Allemagne et en France, elle reculait en Italie et, surtout, en Espagne, où la forte croissance économique (dans une large mesure insoutenable du fait de la bulle immobilière) avait permis au ratio dette/PIB de diminuer de 20 points. Avec la crise et son impact mécanique sur les comptes publics (baisse des recettes, hausse des dépenses, creusement des déficits), les dettes ont progressé dans tous les pays avec toutefois deux éléments de différenciation : l’ampleur de la hausse et sa durée. En effet, la dette a progressé de 17 points de PIB en 3 ans en Allemagne, contre 65 points en 7 ans en Espagne ; pour la France et l’Italie, la progression quasi identique (32 et 33 points) depuis 2007 était toujours en cours l’an dernier, soit 9 années de hausse. En Allemagne, la baisse observée depuis 2010 est significative, le pays visant le respect du critère de dette de Maastricht (60 % du PIB) en 2020 selon les prévisions du programme de stabilité 2017.

2. La dette publique pays par pays : 3 cas de figure

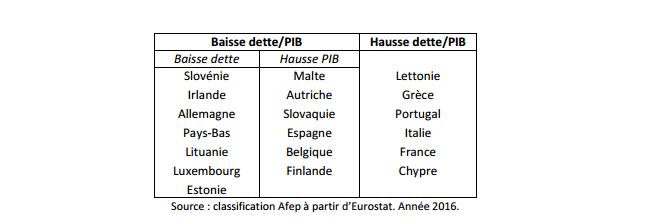

En 2016, le ratio dette publique / PIB a reculé dans 13 pays de la zone euro et a augmenté dans les 6 autres. 3 cas de figure peuvent être distingués : au sein du premier groupe, i) 6 pays ont vu le ratio de dette refluer malgré une hausse du stock de dette grâce à un « effet dénominateur » et ii) 7 pays ont connu une baisse de la dette en valeur grâce, notamment, à des excédents budgétaires en Allemagne et aux Pays-Bas ; iii) pour les 6 derniers pays (dont la France), la hausse du ratio reflète la hausse plus forte du stock de dette par rapport à l’évolution de la richesse nationale. Selon les prévisions de printemps de la Commission européenne, le mouvement de reflux de la dette en zone euro se confirmerait cette année, avec une baisse attendue dans 14 pays, dont les Etats les plus durement touchés par la crise (Portugal, Irlande, Grèce, Espagne).

3. France : à quand le retournement ?

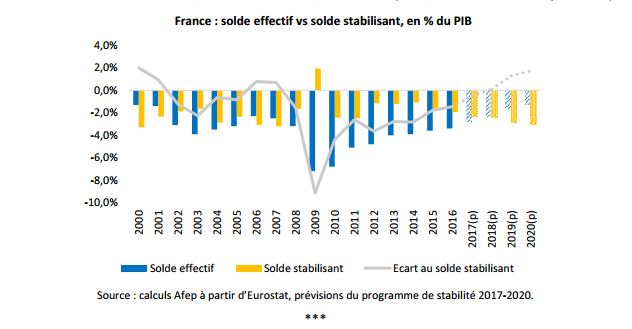

La France est engagée depuis 2010 dans une stratégie d’assainissement budgétaire qui a permis de réduire le déficit public au cours des années récentes (cf. flash du 24 mars 2017). Dès lors, comment expliquer la poursuite de la hausse de la dette publique, bien qu’à un rythme plus modéré qu’auparavant ? En matière de finances publiques, un concept souvent utilisé est celui de « solde stabilisant la dette » : conformément à son appellation, il s’agit du solde pour lequel la dette publique reste stable par rapport au PIB hors flux de créances [2] . D’un point de vue formel, il est égal au produit entre, d’une part, la dette publique de l’année précédente et, d’autre part, le taux de croissance du PIB en valeur. Plus ce solde est élevé, plus la « contrainte » pour maîtriser la dette est exigeante. Ceci fut notamment le cas en 2009 lorsque, au plus fort de la crise, l’écart entre le solde effectif et le solde stabilisant atteignit 9 points de PIB. Depuis, l’écart au solde stabilisant s’est réduit mais reste négatif : selon le programme de stabilité de la France remis en avril 2017, le retournement de la dette interviendrait en 2018 sous la double hypothèse d’un déficit de – 2,8 % du PIB cette année et de – 2,3 % en 2018 et d’une croissance nominale du PIB de 2,4 % en 2017 et de 2,5 % en 2018 (soit 1,5 % en volume chaque année).

Après la tempête, l’éclaircie ? Au cours des dix dernières années, les finances publiques européennes ont traversé deux crises qui ont fortement dégradé leur situation à court et moyen termes. La baisse du ratio dette / PIB observée depuis deux ans dans la plupart des pays est donc une bonne nouvelle qu’il convient de saluer à sa juste mesure compte tenu des efforts consentis. Cette baisse reflète également un regain d’activité, ce qui rappelle l’importance pour l’Etat de favoriser le dynamisme économique. Dans ce contexte, poursuivre le désendettement doit demeurer une priorité : d’une part, si certains pays disposent désormais de situations budgétaires saines, deux Etats importants (France, Italie) sont encore en retard ; d’autre part, la question de la soutenabilité de la dette publique reste entière compte tenu de son niveau et de la vraisemblable remontée, même très progressive, des taux d’intérêt. Plus la dette sera soutenable, plus les Etats retrouveront des marges de manœuvre pour effectuer des choix de politique publique.